translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

后疫情时代:中国财务人在行动

财务人如何推动企业可持续发展?

后疫情时代,如何秉持创新、协调、绿色、开放、共享的发展理念,推动经济高质量发展,全面深入落实2030年可持续发展议程,成为社会和企业愈发关注的问题。

ACCA通过多场企业CFO、事务所合伙人圆桌讨论会和访谈,研究企业在变革中保持组织可持续发展的有效方法,汇集中国财务人疫情后保持组织可持续发展的行动和想法,探索财务人在推动组织可持续发展的全新挑战和使命,旨在推动财会行业发挥集体智慧,向广大财务人提供借鉴,助力推动社会可持续发展。

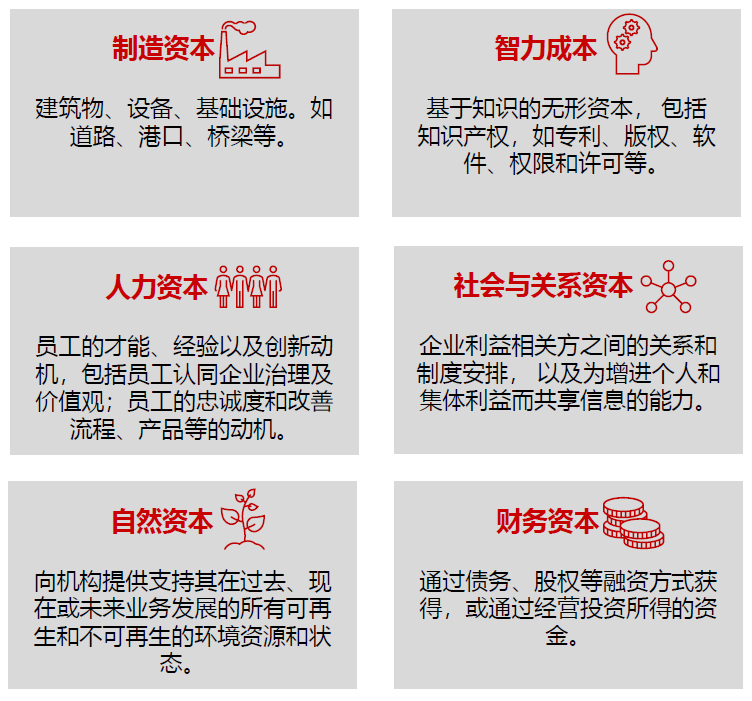

企业的可持续发展依赖于可持续的价值创造。传统意义上来说,价值的含义是指未来现金流现值相关,与组织所拥有的财务资本相关。而ACCA认为衡量价值应考虑更广泛的全要素资本,价值不仅仅取决于财务资本,还取决于更广泛的资本,如制造资本、智力资本、人力资本、社会与关系资本以及自然资本。

在全要素资本价值创造过程中,财务人通过保护、创造和传递六大资本推动企业可持续的价值创造。

保护

通过优化资源配置&绩效管理实现战略目标

发现风险,及时防控

创造

识别与评估发展机会

战略制定与商业洞察

推动数字化系统转型

传递

承担公共社会责任

打造开放性生态系统

关爱员工权益

当今,专业会计师对于推进企业可持续发展,获得长期价值至关重要。ACCA认为,财会行业的基本特征包括:深植于职业基因的职业操守和伦理道德;经过科学、系统、严格的认证的完善的专业知识和技能;并且在后续职业教育的要求下,保持终身持续学习的精神并且不断进行知识迭代;以及由一群抱着推动公众价值的行业初心的专业会计师所构成的自治、紧密、分享型的社群网络。这四项特征是财会行业和财会专业人士能够享有社会公众信任的基石。虽然从个体来看,这些特性并不特别,但是作为一个群体来看,财会专业人士能够在组织建设,推动实现长期可持续发展方面发挥巨大作用,这是时代赋予财会行业的使命。

会计师事务所通过与政府监管部门密切合作,推动审计目的符合时代变化的要求,保障公共利益;通过建立具备公信力的基础资本市场体系,帮助企业建设可持续发展长期价值。从合作模式来看,事务所可以跨界和科技公司、律所和评估事务所展开合作,甚至是采用租借专家的形式。从人才战略上来看,事务所更看重员工的学习能力,职业信仰和情商等软实力。在新时代的背景条件下,会计师事务既要对股东(合伙人)、员工、客户、政府、社会公众等关联方承担一定社会责任,也应当从“建设现代化经济体系”的目标出发去承担更重大、更关键的社会责任 。

为全球财会服务

为全球财会服务 相关链接及文档

相关链接及文档