translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

会计师如何助力缩小全球性基础设施缺口:在整个项目生命周期中改善成果

ACCA作者:Alex Metcalfe

加拿大特许专业会计师协会首席作者:Davinder Valeri

若想切实解决全球基础设施缺口难题,世界各国就必须将会计师视为专业团队的关键人员,使其在未来基础设施项目的整个生命周期中发挥作用。

基础设施对世界经济和社会发展至关重要。运输基础设施使人们可以上下班通勤,在不同市场运输货物。电力系统和公共设施系统为我们提供了生存所需的能源与服务。我们所有人都依赖于基础设施系统以确保我们的基本生活需求得到满足。

“全球基础设施缺口”是指,所需基础设施投资与为满足该需求所提供的资源之间存在的差异。

就全球范围而言,主要阻碍满足基础设施需求的一些障碍包括:

· 缺乏政治领导支持

· 缺乏融资或资金支持

· 规划和监管障碍

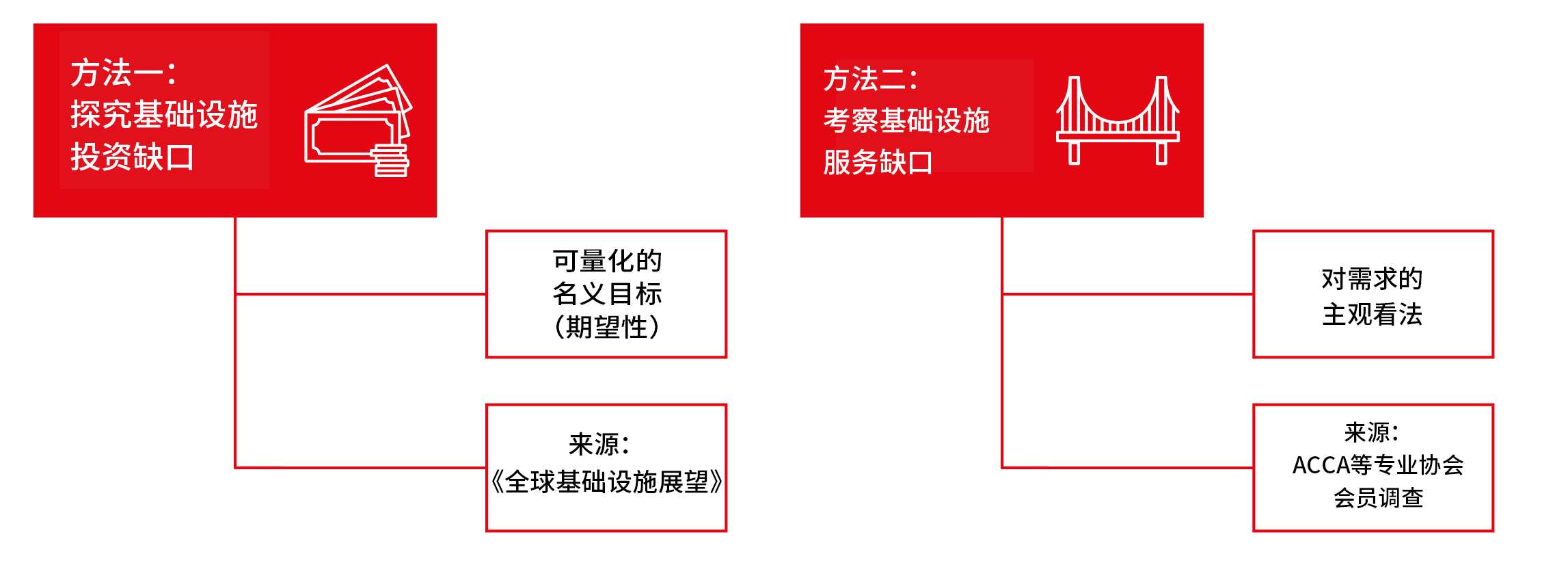

明确挑战:量化缺口

为了理解基础设施缺口的性质以及其面临的相关挑战,我们需要采取两种不同的考察方法:一种是名义上可量化的投资缺口,另一种是基于需求的主观性服务缺口。

基础设施投资缺口

经济数据分析表示,至2040年全球基础设施投资缺口将达到14万亿美元,这一数字为满足世界基础设施需求设定了基准。新加坡、日本和加拿大等国家是优秀的践行者,而墨西哥、缅甸和巴西等国家正面临着巨大且不断攀升的差距。

基础设施服务缺口

但从现实出发情况却有些不同。满足一国基础设施需求的挑战并非只是达成某一投资金额,而是需要制定政府愿景,以切实弥补在服务上的缺口。这可以通过维护现有基础设施资产和/或构建新项目两种方式来完成。

会计师在缩小缺口方面的作用

当组建基础设施项目管理团队时,经常会遗漏一类关键人员——会计师。

会计师必须进入决策中心。许多情况下,财务专业人员的专业技能与观点都可能影响到项目的成败。

从规划一直到交付,会计师能够引入全球范围内的优秀实践来改进项目的几乎所有领域,从而在项目生命周期的各个阶段中发挥缩小缺口的关键作用。例如:

· 带头采用标准选择工具,以确定项目需求和优先事项;

· 倡导采用更加全面的整体方法来遵守财务制度,以避免由一些不切实际的想法而引发的财务决策不力;

· 对所有项目进行适当的监测和监督。

请下载报告以获取全部建议。这些建议以世界各地的优秀实践为基础,展示了会计师、政府和专业机构如何缩小基础设施缺口。

本文基于ACCA中文报告《会计师助力消除全球基础设施缺口:在整个项目生命周期中改善成果》(英文报告:《How accountants can bridge the global infrastructure gap: Improving outcomes across the entire project life 》),下载报告正文可通过页面相关链接部分或关注微信公众号完成。

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0154”,即可将报告直接下载到您的手机