如今,随着报告受众日益多样化,企业报告正不断发展演进,形成了新旧元素共存的局面——既保留有我们熟知的内容,又引入了许多陌生的组成部分。

2024年11月20日

过去十年间,监管立法、外部利益相关方日益增长的压力、以及技术进步等主要因素,共同推动着企业报告的更新。就其核心而言,希望树立“良好社会形象”的理念变化,促使组织的关注点从利润转向风险防控和可持续发展。

关键洞察

通过与不同的利益相关方进行广泛交流,我们明确了以下几点普遍共识:

确保管理层的支持:自然相关报告可能需要以自愿方式发布,以符合业界惯例、利益相关方期望和跨司法辖区的监管要求。企业报告的作用是沟通组织当前的运作方式、及其怎样应对外部环境的变化。组织需要将财务和非财务信息与更广泛的战略和治理内容联系在一起,诠释面临的风险和机遇,并展示自身计划如何提升公平性和可持续发展,由此增强投资者吸引力。

确保管理层的支持:自然相关报告可能需要以自愿方式发布,以符合业界惯例、利益相关方期望和跨司法辖区的监管要求。企业报告的现有特征和质量标准具备稳定性,但也始终在与时并进。组织如何将这些特征和标准充分融入当前的工作方式,持续影响着报告的质量。与此同时,组织需要将零散的信息汇集起来,使报告内容互相关联,形成整体。

确保管理层的支持:自然相关报告可能需要以自愿方式发布,以符合业界惯例、利益相关方期望和跨司法辖区的监管要求。内容的关联性与整体性依靠人员和流程两方面来推动,并且需要付诸相当程度的努力方可实现。领导层的有力支持和内外部利益相关方之间的有效沟通均非常重要。这是一个持续完善的进程,通过紧密联系,我们可以实现报告工作的整合。

确保管理层的支持:自然相关报告可能需要以自愿方式发布,以符合业界惯例、利益相关方期望和跨司法辖区的监管要求。有助于决策的信息,首先就必须了解组织的利益相关方及其信息需求。一份均衡安排内容的报告会明确考量各方所需并设法满足。

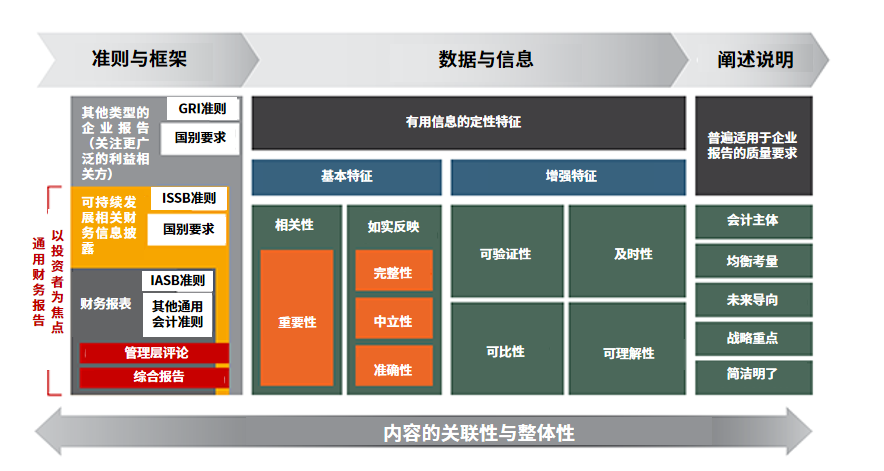

ACCA总结了编制优秀企业报告应遵循的八项原则

ACCA将八项原则分为四个主题,其中内容的关联性与整体性是确保企业报告助力决策的关键,并且贯穿了其他三项主题——准则与框架、数据与信息、以及阐述说明。

这些主题共同构成了ACCA优秀企业报告编制原则的基础。一些反复出现的重要主题也被融入到原则当中,例如平衡报告的成本与收益、考虑技术和创新的影响等。

为全球财会服务

为全球财会服务

“企业报告并不只是为了披露信息,更应表明组织如何运作、以及怎样应对外部环境的变化。”

——一位可持续发展专家

“我们的八项原则,帮助组织和政策制定者紧跟当今商业环境的发展步伐,了解如何构建强有力的报告实践体系,促进信任和问责制,使他们可以驾驭复杂且不断改变的优先事项。”

——Hsiao Mei Chow,ACCA企业报告洞察主管(可持续发展研究)