translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

缩小审计期望差距

ACCA作者:Antonis Diolas

从监管机构到普通大众,与审计行业密切相关的所有各方需要共同努力,方能缩小期望差距。

何为审计期望差距?

自该术语首次被使用以来,该差距似乎从未减小。期望差距的持续存在一定程度上意味着,公众对审计的期望能够与审计师可实现的目标同步提升。

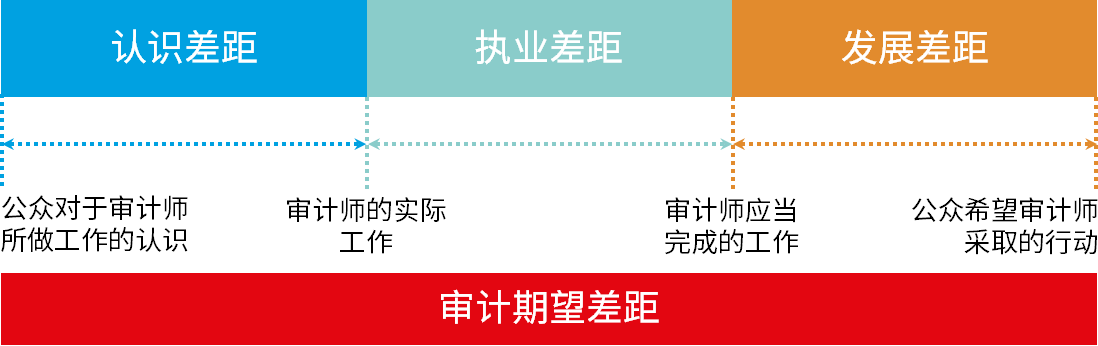

三方面差距

虽然“期望差距”通常会被整体谈及,但实际上其中涵盖了几种差距。我们建议采用一种新方法来应对期望差距。我们主张采用一种全新方法应对期望差距。我们建议,将差距分为认识差距、执业差距和发展差距三个组成部分进行考虑,然后分类解决三方面的问题。

巨大的“认识差距”有可能影响人们理解真实的“发展差距”。例如,他们或许不知晓已经存在的政策。“执行差距”主要关注那些审计师未执行审计准则或法规要求的领域。其原因可能是对审计质量关注不够充分;或是执业人员与监管机构对审计准则或监管要求存在不同解读。

应对审计期望差距

审计行业迫切需要发展进化,并倾听公众对审计工作的合理担忧。至关重要的是,应确保首先缩小认识差距和执业差距,进而才能妥善解决审计行业的发展问题。

缩小认识差距和执业差距将有助于,各方就审计如何发展方能满足社会期望进行更具建设性的讨论。我们呼吁与审计行业联系在在一起的所有利益相关方——包括专业会计机构、审计事务所、监管部门、新闻记者和政治家,能够群策群力,为弥合审计期望差距做出贡献。

本文基于ACCA英文报告《Closing the expectation gap in audit》,下载报告正文可通过页面相关链接部分或关注微信公众号完成。

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0157”,即可将报告直接下载到您的手机