translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

公共部门财务管理创新

公共部门财务专业人士认为,政府需要从目前的渐进式创新转向激进式的创新形式。

ACCA全球会员调查的结果表明,公共服务部门的财务职能正在与私营部门的同行一样,积极投资于创新。91%的公共部门受访者表示,其所在组织中正开展某种创新。这一发现具有重要意义,因为在支持整个组织创新、特别是向激进式创新转型方面,公共部门财务专业人士扮演着关键角色。

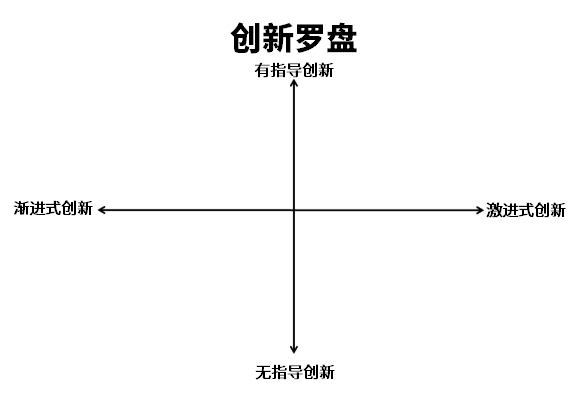

创新罗盘

ACCA构建创新罗盘具有三项目的:了解当前正在采用的不同创新类型;建立对创新案例研究进行分类的方法;以及思考为了应对当前挑战应该如何改变创新,并为此提供一种思考方式。创新罗盘的两大维度分别是:渐进式/激进式创新及有指导/无指导创新。

- 激进式创新

乃至变革式创新,从根本上改变组织的价值创造方式。

- 渐进式创新:

以追求更高价值为目标,对现有系统进行各种相对较小的改动,这也是当今大多数的创新模式。

- 有指导创新

“自上而下”、或是由组织管理层领导的创新。

- 无指导创新:

“自下而上”、或由基层人员推动的创新。

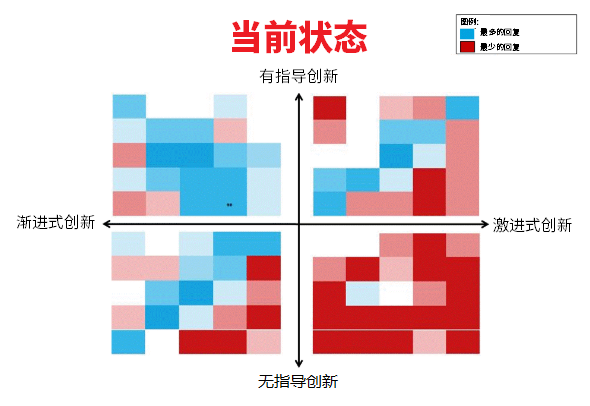

利用创新罗盘我们发现:大多数受访者(67%)认为,所在组织中当前出现的创新活动属于渐进式创新。

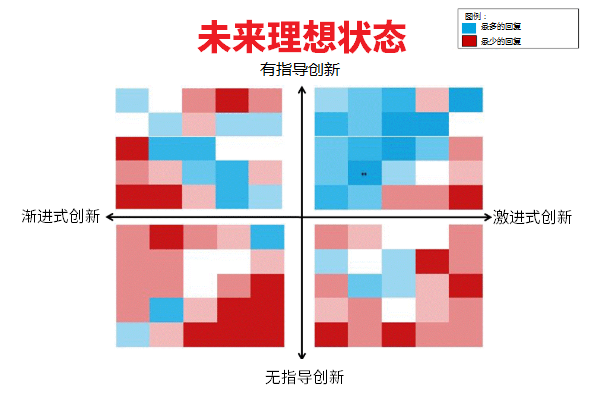

公共部门财务管理创新的未来理想状态

毋庸置疑,公共部门面临着巨大的挑战。预算削减和人才短缺等因素正在促使其被动创新。而民众的期望、日渐下降的公信度、以及技术颠覆也改变着外部环境,使政府提供优质公共服务的难度加大。

当全球会员调查的受访者被问及:若想恰当应对公共部门面临的挑战,您的组织应进行何种创新?回复者给出了明确的信息——79%的公共部门财务管理专业人士认为,为了迎接公共部门所面对的复杂挑战,政府需要转向更激进的创新形式。

专业会计师与创新

识别问题、产生想法和提出建议,都是协作型跨职能流程的组成部分,旨在建立符合公共组织目标的创新举措。财务部门在该过程中始终处于核心位置,因为该团队有能力跨越各种组织职能开展工作。

在业务计划的开展中,财务职能扮演着“守门人”的角色,会持续评估哪些计划应当采用、或是提交给高管层参考。预算流程也是由公共部门财务专业人士所主导,他们能够且需要确保具体的创新试点或举措与其所在组织更广泛的目标保持一致。与上述行动相似,一旦项目启动,监督责任通常也落在财务部门肩上。创新周期结束后,组织需要通过年度报告和决算等清晰可见的方式,汇报自身的工作成果。最后,在洞悉目前政府举措中存在的问题、并且分享从项目中汲取的经验教训方面,公共部门审计将发挥重要作用。

在分析公共部门中的创新格局时,本报告首先将创新定义为具备以下特征的变化或举措:在实施环境中具有新颖性、已经实施、并且目的在于提高公共价值。

建立广泛联系

对于那些已经在组织中开展激进式创新的受访者来说,协作被普遍视为一项重要因素。近半数(45%)的公共部门激进式创新者,都将“协作型团队和强有力的团队合作”列为支持组织创新的前三大因素之一,并且他们更有可能在组织外部寻求援助来开发和实施新的举措、以及与其他团体进行合作。

出于多种原因,这一看法不难理解——其中包括:为了完成向更激进创新形式的转型,很可能需要更多利益相关方的投入。同样值得关注的是,参与我们研究的大多数财务专业人士表示,他们已开始与其他团队合作,以实现公共部门的创新。

研究结论

重要发现 |

建议 |

公共部门财务专业人士认为,政府需要从目前以渐进式创新为主导,向更激进的创新形式转变。 |

决策者和公共部门领导者应分享愿景和战略方向,使员工能够了解组织可以如何主动应对面临的复杂挑战(请参见第3章)。 |

财务职能可以在更广泛的公共部门创新过程中发挥关键作用。 |

公共部门财务管理专业人员应运用综合思维、以及通过多元化资本创造价值的概念,帮助构建和评估创新业务计划。 |

借助联系的力量,公共部门财务管理职能将充分实现向更激进创新形式理想中的转型。 |

公共部门的财务专业人士应秉承与业务部门成为合作伙伴的理念,在整个组织中广泛建立联系,帮助塑造创新文化。 |

相关文档

本文基于ACCA英文报告《Innovation in public finance》,下载报告正文可通过页面相关链接部分或关注微信公众号完成。

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0168”,即可将报告直接下载到您的手机